Проект Минобрнауки будет рассмотрен 21 августа на заседании правительства России. В данном проекте предлагается распределить на текущий год субсидии из федерального бюджета на возмещение затрат учителям на ипотеку в размере не более 20 % от суммы кредита. Программа рассчитана на молодых учителей в возрасте не старше 35-ти лет. Это распределение коснется 73-х регионов, где учителя подтвердили наличие ипотечного кредита с уровнем процентной ставки не более 8,5 % годовых.

Заложить банку квартиру в обмен на ежемесячные доплаты к пенсии в России можно уже давно, а теперь негосударственные пенсионные фонды (НПФ) готовят для своих клиентов продукты по рефинансированию банковских займов под залог пенсионных счетов.

Первопроходцами станут уральцы. В городе Магнитогорске Челябинской области начали предлагать новую услугу от «Первого национального» НПФ, обслуживающего пенсионные программы Магнитогорского металлургического комбината.

Ставки по займу устанавливаются ежемесячно на уровне минимальной декларируемой стоимости кредитов крупнейших банков, работающих в регионе, то есть обычно на кредит по таким ставкам могут рассчитывать лишь единицы.

Услуга доступна только тем, кто индивидуально или солидарно с работодателем копит частную пенсию, так как закладывать государственную накопительную пенсию запрещает закон.

Продукт запускается в Магнитогорске, где проживают многие вкладчики фонда. Жители узнали о новой услуге по «сарафанному радио» и уже звонят в компанию, утверждает представитель фонда.

В течение года «Первый национальный» распространит программу на другие регионы, где расположены его корпоративные клиенты. Это Московский регион, Свердловская, Челябинская и Новосибирская области и Пермский край.

Задача проекта, как можно понять из буклетов фонда, в том, чтобы «оптимизировать кредитные обязательства вкладчиков».

«Мы видим рост закредитованности граждан, причем это очень обременительные долги — активнее всего банки раздавали экспресс-кредиты под 40-60% годовых», — пояснил журналистам председатель правления «Первого национального» НПФ Виталий Плотников. Фонду же, по словам экспертов газеты, новая программа позволит заработать от 10% годовых, что весьма неплохо в условиях стагнации кредитного рынка.

Отметим, Минздравсоцразвития предложило разрешить населению брать кредиты под залог пенсионных накоплений еще три года назад. Предполагалось, правда, что граждане смогут кредитоваться таким образом только для погашения ипотеки и для оплаты медицинской помощи.

В Министерство финансов РФ направлены документы по ограничению максимальной кредитной нагрузки на заемщиков. Так, Агентство по ипотечному жилищному кредитованию предлагает установить предельное соотношение суммы платежа по кредиту к доходу заемщика на уровне 45 %. Эксперты заявляют, что подобная инициатива снизит доступность кредитов. По меньшей мере 20 % существующих ипотечных заемщиков в случае введения подобных ограничений не смогут воспользоваться кредитом. По данным Национального бюро кредитных историй, средний размер ипотечного кредита в России — 1,8 млн руб. Чтобы претендовать на эту сумму, нужно получать не менее 50 тыс. руб. в месяц. Средняя зарплата российского гражданина составляет 27-30 тыс. руб.

Проект закона о потребительском кредитовании будет дополнен нормами о правилах взыскания просроченной задолженности. Такое решение, как пишет газета «Коммерсант», было принято на прошлой неделе на специальном межведомственном совещании по подготовке законопроекта ко второму чтению. Закон должен быть принят до 15 декабря 2013 года. За доработку отвечает Минфин.

Замминистра финансов Алексей Моисеев сообщил газете, что принято принципиальное решение одобрить предложения Минэкономики о включении в закон норм, регулирующих деятельность по взысканию долгов.

Инициировало внесение коллекторских поправок в законопроект Минэкономики. Предполагается, что неплательщик может потребовать прекратить «непосредственное взаимодействие» с ним, то есть личные встречи или телефонные переговоры. В такой ситуации взыскатель сможет переписываться с ним по почте и посредством SMS, но не чаще чем два раза в сутки и только в дневное время.

Для коллекторов-нарушителей предусмотрены штрафы: от 5 тыс. до 20 тыс. рублей — для должностных лиц, для юрлиц — до 100 тысяч рублей. В случае, если штрафы не повлияют на поведение взыскателей, им грозит административное приостановление деятельности на срок до 90 суток.

Защита заемщиков, считают разработчики, должна перейти в ведение Центрального банка. Ранее Минюст призывал оставить эту функцию за Роспотребнадзором.

Госдума одобрила законопроект о потребительском кредитовании 23 апреля 2013 года в первом чтении. В первоначальном виде документ регулировал вопросы взаимодействия коллекторов и заемщиков при сборе просроченных долгов. В частности, в нем предъявляются жесткие требования к размерам штрафов и пеней: они не могут превышать двух ставок рефинансирования, то есть 16,5% годовых.

Банк, выдавая кредит, будет обязан полностью раскрыть всю информацию о нем: срок, сумма, лимит кредитования, величину процентов, полный перечень оказываемых заемщику платных дополнительных услуг, размер неустойки в случае несвоевременной уплаты процентов.

Заемщик также должен знать о том, что его долг может быть переуступлен третьим лицам (коллекторам). Полная стоимость кредита должна быть указана в правом верхнем углу договора. Если она указана мелким шрифтом в другом месте, заемщик может признать договор недействительным через суд. Гражданин, взявший потребительский кредит на эмоциях, сможет отказаться от него в 10-дневный срок без всяких штрафных санкций. Если речь идет об ипотечном кредите, «период охлаждения» составит 30 дней.

Напомним, о том, что коллекторы, которых банки привлекают для работы с должниками по кредитам, работают вне рамок правового поля, в начале августа заявила года Федеральная служба по надзору в сфере защиты прав потребителей (Роспотребнадзор).

Сбербанк предлагает своим клиентам воспользоваться льготной кредитной ставкой в рамках государственной программы субсидирования автокредитов по ставке от 8% годовых.

В соответствии с информацией, опубликованной Министерством промышленности и торговли РФ, кредит в рамках данной программы предоставляется на новые автомобили стоимостью не более 750 тысяч рублей, полная масса которых не превышает 3,5 тонны. Кредит выдается в рублях на срок до 3-х лет. Минимальный первоначальный взнос составляет 15% от стоимости автомобиля.

«Сбербанк, безусловно, поддерживает программу Правительства и готов обеспечить своим клиентам максимально оперативный и качественный сервис», – отметила директор управления розничного кредитования Сбербанка России Наталья Алымова.

Для подачи заявки на получение льготного автокредита достаточно обратиться в офис Сбербанка или к любому из автодилеров — партнеров по автокредитованию. Процедура оформления кредита проста и удобна.

Размер кредитной ставки по программе зависит от срока кредита, марки кредитуемого автомобиля, а также категории заемщика. Диапазон предлагаемых ставок – от 8% до 10% годовых.

Автокредиты пользуются большим спросом у клиентов Сибирского банка Сбербанка. За 2013 год Сибирским банком выдано более 2 тысяч автокредитов на общую сумму более 1 млрд. рублей. Больше всего автокредитов – 1086 штук на общую сумму более 513 млн. рублей – получили жители Кемеровской области.

Банк России готовит предложения по изменению законодательства, чтобы защитить сектор беззалогового потребительского кредитования от перегрева, сообщила председатель ЦБ Эльвира Набиуллина на встрече с президентом Владимиром Путиным 24 июля.

«Нельзя дальше накапливать риски по кредитованию населения, особенно беззалоговому, потому что граждане, может быть, не всегда даже понимают, какие большие процентные ставки им придется платить», — цитирует Набиуллину «Интерфакс».

Как сообщил «Коммерсант» со ссылкой на источник, близкий к ЦБ, одна из ключевых идей — установление предельного значения кредитной нагрузки на домохозяйства. Предлагается учитывать не только полученные в банках кредиты, но и займы от микрофинансовых компаний и пр. Для этого все компании, кредитующие граждан, будут обязаны предоставлять их кредитные истории в бюро кредитных историй.

Вторая идея, которая обсуждается в ЦБ, тоже достаточно радикальна: запретить ростовщический процент, введя уголовную ответственность за него, причем не только для банкиров, но и для руководства всех лицензируемых и регулируемых кредиторов физлиц.

Сейчас на банковском рынке обратный тренд: доля продуктов, где требуется официальное подтверждение дохода, все меньше. Например, в POS-кредитовании просто нет времени на подтверждение дохода, никто не ходит в магазин за холодильником со справкой 2-НДФЛ.

Напомним, 25,4% российских заемщиков имеют обязательства перед 3-4 банками. В 2007 году таких заемщиков было чуть более 4%, в апреле 2012 года — 21,2%, об этом свидетельствует анализ базы кредитного бюро «Эквифакс», содержащий данные о 60 миллионах заемщиков.

Еще сильнее выросла доля заемщиков, обслуживающих пять и более кредитов: до кризиса их было не больше 0,1%, два года назад — 1%, а сейчас — 3,5%, или более 1 миллиона человек.

76% всех граждан, обращающихся в банки за кредитами, уже имеют кредитную историю, то есть берут кредит не в первый раз.

По итогам первого полугодия кредитный портфель российских микрофинансовых организаций увеличился на 51 процент и составил 60 миллиардов рублей. Об этом сообщает портал «Банкир.ру» со ссылкой на исследование коллекторского агентства «Секвойя кредит консолидейшн». По его данным, к концу 2013 года портфель кредитов вырастет до 70-80 миллиардов рублей.

Рост портфеля не приводит к тому, что «плохих» долгов в процентном соотношении становится больше: по данным агентства, средняя доля просроченной задолженности дольше чем на 30 дней составляет всего пять процентов от общего объема кредитов. В 2011 году аналогичный показатель составлял 7,2 процента, а в 2012-м — 5,2 процента.

В то же время микрофинансовые организации стали гораздо активнее сотрудничать с коллекторами — им переданы долги на 4,3 миллиарда рублей; это в три раза больше, чем за тот же период годом ранее. Ожидается, что к концу года коллекторам передадут кредиты на шесть миллиардов рублей.

Микрофинансовый сектор стал активно развиваться в России в последние годы, а в 2010-м в стране был принят специальный закон, посвященный организациям, которые выдают кредиты на сумму менее чем в миллион рублей и не имеют банковской лицензии.

К середине 2013 года в России было зарегистрировано 3416 официальных микрофинансовых организаций. Как правило, они выдают кредиты на небольшой срок (например, до месяца) и на небольшую сумму (в районе средней зарплаты в России). Ставки по этим кредитам гораздо выше, чем у банков, но получение ссуд, по сравнению с банковскими кредитами, сильно облегчено.

Правительственная комиссия одобрила законопроект Федеральной миграционной службы, регламентирующий создание единой базы регистрационного учета россиян по месту пребывания и месту жительства.

Законопроект написан ФМС в сотрудничестве с Росфинмониторингом, рассказали «Ведомости». Он дает ФМС право вести базу паспортных данных и сведений о регистрации по месту жительства и месту пребывания взрослых и несовершеннолетних россиян. Данные из базы смогут получать не только чиновники, но и физические и юридические лица.

Сейчас у ФМС есть база «паспорт.рф», но она ведомственная, а закона, регламентирующего ее использование, не существует, объясняет зампред комитета Госдумы по безопасности Александр Хинштейн.

«Централизованная база с данными о фактическом месте проживания граждан будет очень востребована банками, — говорит зампред правления банка «Уралсиб» Илья Филатов. — Банки, безусловно, будут платить за доступ к ней».

У ФМС есть база данных, которая помогает контролировать перемещения иностранных мигрантов по России. Создание такой же базы и для россиян — правильный шаг, она поможет отслеживать уклонение от армии, налогов, алиментов, штрафов, считает депутат Госдумы от КПРФ Вадим Соловьев. Но она же может стать достоянием полукриминальных структур, мошенников, рычагом воздействия на гражданина, предупреждает он.

Сбербанк начал акцию, во время которой ставки по потребительским кредитам снизятся на 4 процентных пункта, сообщается в пресс-релизе кредитной организации. Таким образом, ставка для обладателей зарплатных карт банка составит от 14,5 процента годовых, а для остальных 15,5 процента.

При этом ставка будет устанавливаться индивидуально в зависимости от надежности и платежеспособности клиента. Акция продлится с 15 июля по 30 сентября.

Аналогичная акция проводилась крупнейшим банком России в конце весны. Тогда ставки также были понижены на 4 процентных пункта. По словам директора управления розничного кредитования Натальи Алымовой, решение о возобновлении программы было принято в связи с зафиксированной высокой заинтересованностью клиентов.

Объемы потребительского кредитования в России в 2013 году продолжают расти. Так, в первом квартале 2013 года объем выданных кредитов вырос на 13,6 процента по сравнению с аналогичным периодом предыдущего года.

В конце мая банки впервые признали «закредитованность» россиян. В частности, банкиры заявили, что отношение выданных населению кредитов к доходам составило 20 процентов, но если учитывать только экономически активное население, то показатель составит 35-40 процентов.

И погашать задолженность за счет продажи их недвижимости. Об этом заявил глава комитета по энергетике Государственной Думы И.Грачев. Соответствующие поправки внесены в закон об исполнительном производстве, внесенный в Госдуму. Грачев отметил, что граждан можно будет лишать жилья, даже если оно единственное.

Законопроект о личном банкротстве был рассмотрен в первом чтении ГосДумой еще в ноябре прошлого года. Банкротом предполагается признавать граждан, задолженность которых превышает сумму в 50 тысяч рублей, а просрочка по кредитам составляет более трех месяцев. После того, как россиянина признают банкротом, он в течение пяти лет не сможет обращаться за получением кредита без указания на свое банкротство.

В настоящее время выселять граждан из единственного жилья, в том числе и за долги, не позволяет Жилищный кодекс. Исключение составляют квартиры, купленные гражданами по ипотечным кредитам.

Исполняя решение суда, судебные приставы наложили арест на оборудование индивидуального предпринимателя для производства мясных полуфабрикатов.

С иском в суд обратился Россельхозбанк, где одна из жительниц Кожевниковского района с целью развития бизнеса взяла кредит, но не рассчитала свои возможности. Остаток долга по кредиту составил 239 тысяч рублей.

В отношении гражданки отделом судебных приставов по Кожевниковскому району было возбуждено исполнительное производство. Под арест попали мясорубки, автоматы по изготовлению пельменей и котлет, тестомес, холодильники, просеиватель для муки.

Индивидуальному предпринимателю предоставлен срок для добровольного исполнения решения суда. Если в данный период задолженность не будет погашена, оборудование будет передано на оценку, а затем на реализацию.

Группа компаний «Обувь России» сообщила о развитии направления микрофинансирования. Группа с собственным производством в Новосибирске управляет сетями магазинов обуви «Вестфалика» и «Пешеход». В настоящее время порядка 200 обувных магазинов компании работают в Восточной, Западной Сибири, на Урале и в Центральной России.

Первые денежные займы группа начала выдавать летом 2012 года. Сейчас к услуге подключены все регионы действия обувной сети. При этом управление проектом полностью автоматизировано — создана система, интегрированная в программный продукт «1С Предприятие».

В 2012 году «Обувь России» оформила 45 тысяч договоров денежного займа на сумму 580 млн рублей. В 2013 году объемы вырастут почти в три раза — до 1,5 милиарда рублей. Только в первом квартале 2013 года клиенты компании получили 360 миллионов рублей в виде займов, а доход группы от этой услуги превысил 120 миллионов рублей.

«Обувь России» выдает займы покупателям с положительной кредитной историей. Это те люди, которые покупали обувь в магазинах сети в рассрочку и успешно ее погасили. Займы выдаются в размере до 20 тысяч рублей на срок до 1 года. По данным группы, половина заемщиков берут деньги «до зарплаты», то есть на срок 1-2 недели. Другие занимают деньги на различные потребительские нужды — на срок до 2 месяцев. Договор займа оформляется в магазине. Более 30% клиентов, получивших займы в 2012 году, воспользовались этой услугой повторно.

Плановый показатель суммарного объема финансирования клиентов «Обуви России» (предоставление товарных кредитов — продажа в рассрочку, а также денежных займов) на 2013 год составляет 4 млрд рублей. Группа намерена ежегодно открывать порядка 100 магазинов и к 2018 году планирует увеличить сеть в 3,5 раза — до 650 торговых точек. Таким образом, компания может составить серьезную конкуренцию небольшим банкам на рынке микрофинансирования.

— Закредитованность людей – просто беда последних лет. Я являюсь экспертом на портале по финансам, и 98 вопросов из 100 примерно такого содержания: «Я взял кредиты в пяти банках, больше банки не дают, где еще можно взять кредит?». Я не против кредитов – я за контроль над деньгами.

На квартиру, например, накопить крайне сложно, проще купить в ипотеку. Тем более ипотека – это не страшный кредит, он не дорогой. Как, в общем-то, и автомобильный.

Я прекрасно понимаю бизнесменов, которые берут кредит на авто: если на бизнесе ты зарабатываешь 20–30%, то выгоднее не вытаскивать деньги оттуда, а взять в банке под 12–15%. Но, когда человек зарабатывает 40 тыс. рублей и берет кредит на покупку BMW за 60 тыс. долларов, для меня загадка, как он себе такое может позволить. Один раз, мол, живем! Действительно, его жизнь сокращается серьезно – у него начинается проблема с кредитами, и вся семья садится на голодный паек, а кайф от новой машины он получает месяц. Если вы, покупая машину, четко понимаете, что будете платить 30 тыс. в месяц в течение 6–7 лет, и если ваш бюджет это позволяет, почему бы и нет. Но на эмоциях («Порадую жену, а там будь что будет!») покупать нельзя. Большинство же людей покупают именно на эмоциях. Яркий пример – салоны сотовой связи, которые соблазняют возможностью мгновенно обладать вожделенным телефоном: «Возьми у нас кредит и уйдешь с телефоном прямо сейчас!» Между тем ставка кредита там доходит до 80%…

Мой совет людям, которые не могут контролировать деньги, – просто разрежьте кредитную карту. Заведите обычную, дебетовую.

Вторые по дороговизне кредиты предоставляют магазины бытовой техники – 40–50%. Так что если сильно хочется купить пятый «Айфон» или новую стиральную машину, лучше уж пойти в банк и взять потребкредит под 25%. Кстати, банк с удовольствием предоставит вам расчет, какую сумму вы ежемесячно будете погашать по кредиту, и вы сможете рассчитать, осилите ли вы платежи, или ну ее, эту машину.

Она позволит взять потребительский кредит в рублях на выгодных условиях. Тем, кого привлекает такое предложение, желательно поспешить: акция по снижению ставок продлится по 31 мая включительно. Воспользоваться предложением смогут и клиенты Сбербанка, и те, кто прежде не сотрудничал с ним.

– Уникальное предложение действует с 15 апреля 2013 года, – поведал подробности Олег Ходус, заместитель управляющего Томским отделением Сбербанка. – В ходе действия акции при получении кредита по программам «Потребительский кредит без обеспечения» и «Потребительский кредит под поручительство физических лиц» клиентам, получающим заработную плату на счета в Сбербанке, предлагаются специальные процентные ставки, остальным заемщикам также предусмотренно значительное их снижение.

Процентная ставка устанавливается индивидуально в зависимости от надежности и платежеспособности клиента. Важно, что в Сбербанке отсутствуют какие-либо комиссии по кредиту и требование к страхованию жизни, которое является добровольным и не влияет на размер процентной ставки по кредитному договору.

Сумма, которую можно получить в банке, варьируется от 15 тыс. рублей до нескольких миллионов. Максимальный «Потребительский кредит без обеспечения» – 1,5 млн рублей. Те, кто оформит кредит с поручительством физических лиц, может рассчитывать на сумму в пределах 3 млн рублей.

Весна – подходящее время для потребительского кредита. Давно потрачены те финансовые бонусы, которые многие получают накануне нового года. Экономическая активность населения растет, а средств на мгновенную реализацию планов хватает не всегда. А лето – пора отдыха, путешествий и разгара сельскохозяйственных работ на собственном огороде. Кому-то кредит будет очень кстати накануне отпуска, кому-то поможет приобрести необходимый инвентарь. Интересы и нужды у всех свои, а возрастные рамки для заемщиков у Сбербанка широкие. Получать кредит можно с 21 года, максимальный возраст заемщиков – 75 лет на момент погашения. Кстати, те клиенты, кто получает пенсию на карточку Сбербанка, приравниваются к тем, чью зарплату перечисляют на счета банка, и, соответственно, могут рассчитывать на максимально выгодные условия потребительского кредитования.

Сроки рассмотрения заявок на кредит во время действия акции остаются стандартными. Обычно решение принимается за несколько часов.

Причем необязательно оформлять кредит немедленно, срок действия заявки по потребительскому кредиту 30 дней. Если подать документы до 31 мая, то полученное одобрение по интересной ставке будет в силе до конца июня (а потом автоматически прекратит свое действие).

Надо сказать, что снижение процентных ставок по кредитам сегодня естественно для политики Сбербанка. С 1 марта 2013 года здесь также снизили ставки по ипотечному и автокредитованию. Но эти предложения не ограничены датами, ими можно воспользоваться в любой момент. А тем, кого интересует потребительское кредитование, важно успеть подать заявку до 31 мая.

Акция действует с 15 апреля по 31 мая 2013 года включительно во всех кредитующих подразделениях ОАО «Сбербанк России» . С подробностями акции можно ознакомиться на сайте www.sberbank.ru, тел. справочной службы 8-800-555-55-50.

ОАО «Сбербанк России». Ген. лицензия № 1481 от 08.08.2012 г. Реклама.

На защиту этого дома Матвеев, охотник с 20-летним стажем, вышел с карабином.

Напомним, 15 апреля в пригородном поселке Берлинка известный в Томске адвокат Александр Матвеев застрелил директора ООО «Торговый дом «Интеграл» Наталью Целину. Как стало известно «Томским новостям», ранения в ходе конфликта получили еще два человека.

Кредитная история

Александр Матвеев взял кредит в Сбербанке (3,9 млн. руб.) на строительство дома в 2008 году (срок возврата 2018 год). Земельный участок в поселке Берлинка, где стоял объект незавершенного строительства со степенью готовности 25,5%, стал залогом.

Заемщик не соблюдал график платежей, поэтому в ноябре 2009 года банк направил Матвеевым (жена — поручитель) требование о возврате заемной суммы с процентами. Заемщика это не простимулировало. В Сбербанке решили вернуть свое путем продажи залога Матвеева, оценив имущество в 2, 8 млн. руб.

В суд Сбербанк обратился с исковыми требованиями о взыскании задолженности и праве продажи залогового имущества. Суд дал добро на взыскание с Матвеева 3, 9 млн. руб., на том же процессе была установлена стартовая цена объекта – за основу взяли стоимость залогового имущества.

Весной 2010 года решение вступило в законную силу. Матвеевым оспорено не было. До ноября 2012 года тянулось исполнительное производство. Как финал – постановление пристава-исполнителя о продаже залогового имущества.

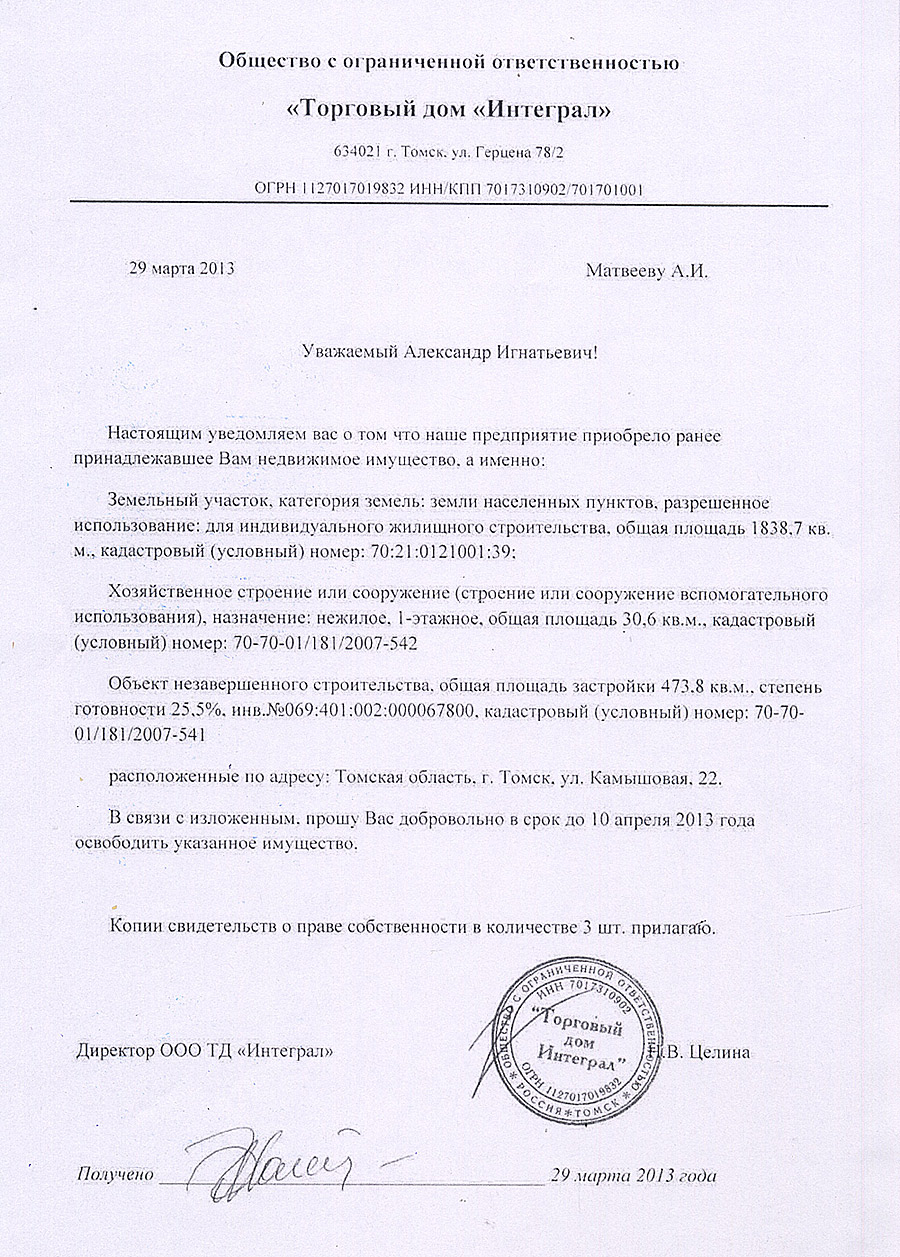

Первые торги (организовало их Росимущество) назначили на конец декабря. Аукцион был признан несостоявшимся, так как никто из участников не заявился. Следующие торги, к которым цена залогового имущества снизилась на 10%, прошли 12 марта 2013 года. Выиграл ТД «Интеграл», купивший лот почти за 2,5 млн. руб. Именно эта сумма погашена «Интегралом» Сбербанку. Остальные 1,4 млн. руб. по-прежнему должен Матвеев.

26 марта представители «Интеграла» получили три свидетельства о собственности на имущество, ранее принадлежащее Матвееву, — участок, дом и баню.

Согласно документам, 29 марта 2013 года директор «Интеграла» Наталия Целина, в письменной форме, приложив свидетельства о собственности, уведомила Александра Матвеева о том, что его дом купили: «В связи с изложенным, прошу добровольно, в срок до 10 апреля, освободить имущество».

На линии огня

С 10 по 12 апреля Целина несколько раз подъезжала к дому адвоката — оценить обстановку. В итоге убедилась, что четыре собаки во дворе – серьезное препятствие.

Заходить в дом сотрудники «Интеграла» решили 15 апреля. К 11 часам утра прибыли сами, пригласили специалиста «Ключ-Сервиса», охранников ЧОПа «Барс» и зоозащитников (используя снотворное, те усыпали собак и увезли в приют).

— Утром мне не пришлось открывать двери, — рассказал «Томским новостям» специалист «Ключ-Сервиса» Василий Чесноков. — Дом был не заперт. Вошли внутрь, там была пожилая женщина. Она позвонила Матвееву. Он примчался, стал демонстрировать документы.

В целом утренний разговор был вполне корректным — каждый собственник с бумагами в руках уверял, что дом принадлежит ему.

Василий по заказу «Интеграла» заменил два входных замка и уехал.

По вызову Матвеева прибыл наряд полиции, выслушал и решил передать дело участковому. «Приходите завтра с 18 до 20 часов, пишите заявление», — сказал участковый и, убедившись, что «Интеграл» и компания вышли за ворота и сели в машины, удалился.

Матвеев тоже поехал, сказал — за судебным запретом (старушка по его распоряжению заперлась в доме), до вечера обещал предоставить документ. Все это время сотрудники «Интеграла» ездили вслед за ним по инстанциям, но когда на исходе дня адвокат заявил, что решение будет завтра, у новых собственников возникло ощущение, что экс-владелец попросту тянет время.

— К вечеру опять позвонила директор «Интеграла», сказала, что юридические моменты они утрясли, и попросила приехать, чтобы заменить замок еще в одной двери. Я выехал на адрес, — продолжает Василий. — Осмотрел дверь, у меня возникло подозрение, что она закрыта изнутри — значит, там есть человек. Я отказался работать на таких условиях, собрал инструменты, понес их в машину.

Когда я вернулся за оставшимися инструментами, через дверь шел разговор на повышенных тонах. Видел, как Наталья пнула дверь. Потом услышал: «Буду стрелять». Наклонился за инструментами, и тут раздался выстрел…

Пострадавших оказалось трое. Наталье Целиной пуля угодила в живот (разорвала печень), коллега довез женщину до больницы, где она почти сразу скончалась. Серьезное осколочное ранение у мастера «Ключ-Сервиса» Василия Чеснокова: поврежден глаз, удастся ли сохранить зрение, врачи пока не говорят. Сотрудник «Интеграла» Алексей Чунарев получил два осколочных ранения в руку.

Встречный иск

Сейчас на поле боя тишина. По решению суда Матвеев находится под подпиской о невыезде. Опытный адвокат начал выстраивать линию защиты. От имени жены подан иск в суд с требованием признать договор 2008 года о залоге недействительным на основании того, что 5 лет назад в техпаспорте, который был предоставлен в банк, была допущена ошибка. Логика Матвеева: если суд признает договор недействительным, то и последующий аукцион тоже будет признан несостоявшимся.

Сотрудники ТД «Интеграл», похоже, тоже остановились на цивилизованном «пути к дому»: готовят вендикационный иск – иск собственника об истребовании вещи из чужого незаконного владения.

— Кто же знал, что Матвеев начнет стрелять, — разводит руками партнер по бизнесу Натальи Целиной. — Решение суда есть, документы на собственность у нас были, человека уведомили… А выселить Матвеева по решению суда в данном случае было невозможно: строение — объект незавершенного строительства, где никто не прописан, а значит никто не живет, следовательно и выселен быть не может.

От автора:

«Берлинская» история только на первый взгляд выглядит, как криминальная разборка 90-х годов. На самом деле, конфликт, вызвавший широкий резонанс в обществе, – зеркало сложившейся в стране кредитно-залоговой системы.

Вроде и механизм четкий есть: суд, приставы, торги, — все было по закону, все с непосредственным участием серьезных учреждений. Однако, в последний момент государевы люди сбросили заведомо проблемную ношу, столкнув лбами экс-владельца и новых собственников.

И сколько еще таких «зависших» с залоговым имуществом кредитов, сколько мин замедленного действия ждут своего часа?Как и в случае с Матвеевым, рвануть они могут в любой момент, ведь на самом взрывоопасном этапе третейским судьей выступить, как оказалось, некому.

Проект Минобрнауки будет рассмотрен 21 августа на заседании правительства России. В данном проекте предлагается распределить на текущий год субсидии из федерального бюджета на возмещение затрат учителям на ипотеку в размере не более 20 % от суммы кредита. Программа рассчитана на молодых учителей в возрасте не старше 35-ти лет. Это распределение коснется 73-х регионов, где учителя подтвердили наличие ипотечного кредита с уровнем процентной ставки не более 8,5 % годовых.

Проект Минобрнауки будет рассмотрен 21 августа на заседании правительства России. В данном проекте предлагается распределить на текущий год субсидии из федерального бюджета на возмещение затрат учителям на ипотеку в размере не более 20 % от суммы кредита. Программа рассчитана на молодых учителей в возрасте не старше 35-ти лет. Это распределение коснется 73-х регионов, где учителя подтвердили наличие ипотечного кредита с уровнем процентной ставки не более 8,5 % годовых.

Банк России готовит предложения по изменению законодательства, чтобы защитить сектор беззалогового потребительского кредитования от перегрева, сообщила председатель ЦБ Эльвира Набиуллина на встрече с президентом Владимиром Путиным 24 июля.

Банк России готовит предложения по изменению законодательства, чтобы защитить сектор беззалогового потребительского кредитования от перегрева, сообщила председатель ЦБ Эльвира Набиуллина на встрече с президентом Владимиром Путиным 24 июля.

Правительственная комиссия одобрила законопроект Федеральной миграционной службы, регламентирующий создание единой базы регистрационного учета россиян по месту пребывания и месту жительства.

Правительственная комиссия одобрила законопроект Федеральной миграционной службы, регламентирующий создание единой базы регистрационного учета россиян по месту пребывания и месту жительства.